j9九游会成为了拖累商场风险偏好的两大顽固-九游娱乐(中国)网址在线

6月21日,沪指开盘下降0.24%,跌破3000点关隘。商场波动加重,行情为何纠结反复?

纠结反复,商场在担忧什么?

一是由于盈利预期的“反反覆覆”。

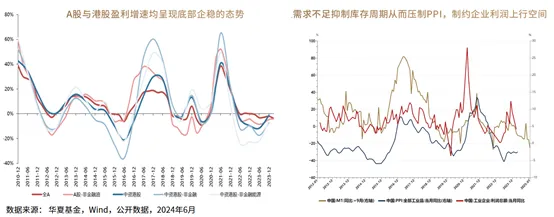

岂论是从A股照旧从港股维度看,上市公司盈利才智照旧开动筑底,但需求的不及却压制了价钱水平,进而遏制了商场关于盈利动能高涨的预期。

在盈利筑底的趋势下,商场开动对有关行业的回转预期进行博弈。但是,由于盈利上活动能的不及,这种博弈更多体现为预期之下的轰动行情。

二是由于风险偏好的“一波又起”。

地产战略的奏效尚未走漏,加之对小微盘股的忧虑,成为了拖累商场风险偏好的两大顽固。

地产链的回调主要源于信心不及,当战略利好频出,商场往复的是利好达成的逻辑。而微盘股的扶植则是受到了“僵尸空壳”、“害群之马”以及绩差公司快速出清等带来的心情冲击。

三是由于往复干线的“云里雾里”。

稳增长的节拍略有滞后,地产战略的成果也存在时滞,使得经济复苏的趋势性特征不甚显然。当经济的复苏斜率相对浅近,导致投资者预期不定,商场往复便呈现出高度的“信息依赖性”。

商场前期阻止一个具有教授力的干线来“把控全局”,枯竭了增量资金的涌入,当然也就消弱了举座的赢利效应。(起首:国金宏不雅)

A股后市何如看?

瞻望七月,商场破局的要津省略在于以下两大积极身分的从容落地。

一是财政复旧力度的加大与什物责任量的加速。

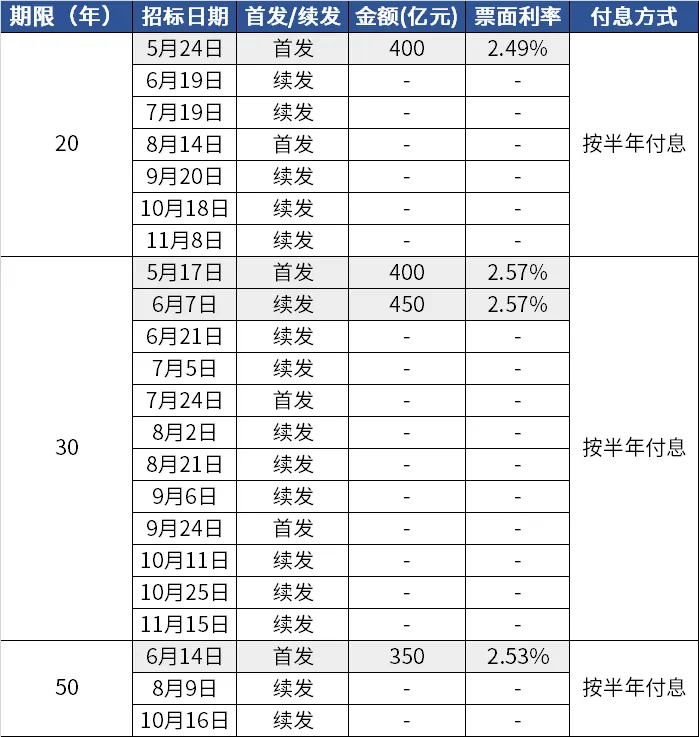

证据财政部的刊行安排,5月官宣的万亿超弥远格番邦债波及期限为 20 年、30 年、50 年,拟于 5-11 月分22次刊行,平均每次刊行范畴约为455亿,刊行岑岭斟酌在6、8、10月。

图:2024年超弥远格番邦债刊行情况与安排

尽管方位关于神色持手的计划亦然需要考量的问题之一,但阅历了6月的刊行岑岭之后,什物责任量的改善或将在后续从容落地。

在需求不及的配景下,通过财政时间扩大政府参加是宏不雅经济调控的应有之义。(起首:发改委垄断中宏网)

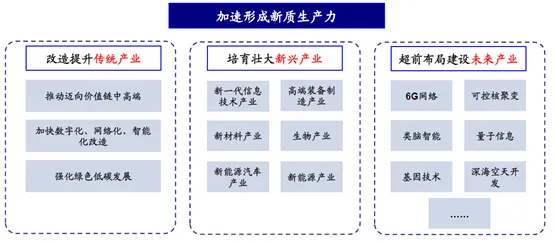

超弥远格番邦债的刊行,最初有助于加速政府投资,同期激励民间配套投资、拉动内需,何况明确了“两重”范围的投向,指向灵验需求的高质地普及,带动新质分娩力的加速造成。

其次,财政节拍提速有助于提振宏不雅筑底企稳预期,普及商场关于中国权利金钱的风险偏好,在要津时刻提振商场信心。

(起首:中国政府网、)]article_adlist-->

(起首:中国政府网、)]article_adlist-->二是遑急会议相近带来的战略预期改善。

本次遑急会议将于7月召开,偶数届的三中全会历来真理真理紧要,或将聚焦全面深化纠正、鼓励中国式当代化问题,各项纠正见解的推出值得期待,商场关于中弥远发展的预期有望随之再行校准。

中信证券统计发现:以往三中全会召开前的两个月都出现了商场小幅回搭伙成交分位数的大幅下降,而会议开后的一个月,岂论是指数照旧成交水平都赶快回升。

又见3000点,无需过度烦燥

从历史数据来看,自2007年上证指数初次站上3000点于今,一共阅历过50屡次保卫战,但即便攻击反复,但是不管用时是曲,大盘最终都能再次站稳,再行开启一轮高涨。

要是选取历史上3000点傍边的位置鉴识买入偏股搀杂型基金指数以及偏债搀杂型基金指数,统计持有于今指数的收益情况不错发现,除却22年于今下修三年的“漫长的季节”中,偏股搀杂型基金指数弘扬欠佳外,其余年份两只基金指数的涨跌幅和年化收益都很可不雅,且时候跨度越长,弘扬相对更优。

此外,偏债搀杂基金指数也充分体现归还券踏实性与股票增长性聚会的脾气,穿越牛熊,其区间涨幅和年化收益都很“抗打”。

数据起首:Wind,数据收尾2024.03.29,历史数据不预示异日

数据起首:Wind,数据收尾2024.03.29,历史数据不预示异日正如投资众人霍华德·马克斯所说:“在通盘东谈主都顺服某种东西有风险的时候,他们不肯购买的意愿每每会把价钱裁汰到皆备莫得风险的地步。”

在现时这个充满变数的时刻,更妥当“多看少动”,能够持有部分筹码,又能领有一定的流动资金,和蔼止跌、回转信号的出现,通过定投或分批买入说明趋势、加大捷率,同期能够以合理以致被低估的价钱持有优质金钱,省略才是投资中最为真切的聪惠。

(著作起首:中原基金)

(株连裁剪:138) j9九游会

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP